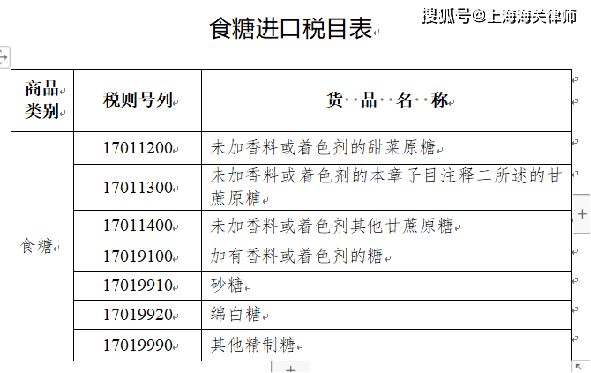

2018年4月至6月间,被告人张某1、董某1取B公司(已于2019年12月31日登记)现实担任人、被告人梁某、杨某(另案处置)共谋,正在明知B公司拟进口的砂糖无理一般进口通关手续的环境下,通过C公司(另案处置)将应以一般商业体例进口的7个集拆箱的砂糖、3个集拆箱的食物、奶粉等货色伪报成跨境电商商业体例通口。经S海关计核,共计偷逃税款人平易近币1,411,702。84元(以下币种均为人平易近币)。2019年9月,被告单元A公司、被告人张某1、董某1委托被告人钟某,并由钟某委托他人通过骗取核放单的体例将存放正在海关监管区内的共计69。7吨砂糖私运入境。经S海关计核,共计偷逃税款415,047。57元。2019年12月至2020年1月,被告单元A公司、被告人张某1委托花某(另案处置),并正在运输途中擅自拆开运输车辆海关封志,将货色不法取出的体例,私运入境234。4吨砂糖并发卖。1。《刑法》第一百五十,私运本法第一百五十一条、第一百五十二条、第三百四十七条以外的货色、物品的,按照情节轻沉,别离按照下列惩罚:(一)私运货色、物品偷逃应缴税额较大或者一年内曾因私运被赐与二次行政惩罚后又私运的,处三年以下有期徒刑或者,并处偷逃应缴税额一倍以上五倍以下罚金。(二)私运货色、物品偷逃应缴税额庞大或者有其他严沉情节的,处三年以上十年以下有期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金。(三)私运货色、物品偷逃应缴税额出格庞大或者有其他出格严沉情节的,处十年以上有期徒刑或者无期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金或者财富。单元犯前款罪的,对单元判惩罚金,并对其间接担任的从管人员和其他间接义务人员,处三年以下有期徒刑或者;情节严沉的,处三年以上十年以下有期徒刑;情节出格严沉的,处十年以上有期徒刑。2。按照《关于打点走事案件合用法令若干问题的注释》第十六条,私运通俗货色、物品,该当认定为刑法第一百五十第一款的“偷逃应缴税额较大”;偷逃应缴税额正在五十万元以上不满二百五十万元的,该当认定为“偷逃应缴税额庞大”;偷逃应缴税额正在二百五十万元以上的,该当认定为“偷逃应缴税额出格庞大”。私运通俗货色、具有下列景象之一,偷逃应缴税额正在三十万元以上不满五十万元的,该当认定为刑法第一百五十第一款的“其他严沉情节”;偷逃应缴税额正在一百五十万元以上不满二百五十万元的,该当认定为“其他出格严沉情节”: 按照商务部、国度成长委令2003年第4号(《农产物进口关税配额办理暂行法子》),商务部制定了2024年食糖进口关税配额申请和分派细则。此中,2024年食糖进口关税配额总量为194。5万吨,此中70%为国营商业关税配额。实施关税配额办理的食糖税目见下图。

按照商务部、国度成长委令2003年第4号(《农产物进口关税配额办理暂行法子》),商务部制定了2024年食糖进口关税配额申请和分派细则。此中,2024年食糖进口关税配额总量为194。5万吨,此中70%为国营商业关税配额。实施关税配额办理的食糖税目见下图。 本案包含三种私运体例,别离为通过伪报商业体例、骗取核放单、伪报出境后不法取出的体例私运通俗货色入境。这三次私运行为均包含砂糖货色。按照《海关计核涉嫌私运的货色、物品偷逃税款暂行法子》,完税价钱(计税价钱)的认定包罗以下方式:一是现实成交价钱法;二是海关估定货色价钱法;三是市场倒扣法;四是拍卖价钱法;其他合理方式确订价钱法。需要留意的是,上述价钱认定方式的合用准绳为违拗序合用,只要正在前一认定方式不成立的时候才合用下一挨次方式。按照《中华人平易近国进出口税则(2024)》所列,进口砂糖(税则号列17019910)的最惠国税率为50%,通俗税率为125%。需要留意的是,最惠国税率一栏标有:“关税配额税率:15”,而按照商务部、国度成长委令2003年第4号(《农产物进口关税配额办理暂行法子》),商务部制定了2024年食糖进口关税配额申请和分派细则,此中2024年食糖进口关税配额总量为194。5万吨,关税配额总量是指一个国度正在必然期间内答应进口的商品数量上限,这一轨制旨正在进口数量,同时对配额内的进口商品赐与较低的关税优惠,这就意味着正在考虑计较被告人涉嫌私运砂糖偷逃税款时,需考虑合用的税率为15%仍是50%。

本案包含三种私运体例,别离为通过伪报商业体例、骗取核放单、伪报出境后不法取出的体例私运通俗货色入境。这三次私运行为均包含砂糖货色。按照《海关计核涉嫌私运的货色、物品偷逃税款暂行法子》,完税价钱(计税价钱)的认定包罗以下方式:一是现实成交价钱法;二是海关估定货色价钱法;三是市场倒扣法;四是拍卖价钱法;其他合理方式确订价钱法。需要留意的是,上述价钱认定方式的合用准绳为违拗序合用,只要正在前一认定方式不成立的时候才合用下一挨次方式。按照《中华人平易近国进出口税则(2024)》所列,进口砂糖(税则号列17019910)的最惠国税率为50%,通俗税率为125%。需要留意的是,最惠国税率一栏标有:“关税配额税率:15”,而按照商务部、国度成长委令2003年第4号(《农产物进口关税配额办理暂行法子》),商务部制定了2024年食糖进口关税配额申请和分派细则,此中2024年食糖进口关税配额总量为194。5万吨,关税配额总量是指一个国度正在必然期间内答应进口的商品数量上限,这一轨制旨正在进口数量,同时对配额内的进口商品赐与较低的关税优惠,这就意味着正在考虑计较被告人涉嫌私运砂糖偷逃税款时,需考虑合用的税率为15%仍是50%。